티씨케이 주가전망 Feat. 티씨케이 주가하락이유

오늘 필자는 특허 소송에서 불리한 판결이 내려졌다는 소식에 급락하고 있는 국내 최대 실리콘카바이드(SiC) 링 업체인 티씨케이에 대해서 포스팅을 하도록 하겠다.

반도체, 태양전지 및 LED용 부품전문 제조회사로 국내 최초로 가공공정, 고순화공정, CVD SiC-Coating공정의 일괄생산체제로 제조되고 있는 반도체 및 태양전지 Grower장비부품인 고순도 Graphite와 국내 유일하게 국산화에 성공한 LED Chip 생산용 Susceptor, 반도체 장비용 SiC-Ring, SiC-Wafer 등을 제조ㆍ판매하고 있는 티씨케이는 2019년부터 디에스테크노 등 경쟁사를 상대로 특허권 침해 금지를 구하는 소송을 제기해 소송을 진행해왔다. 티씨케이는 4월 제조공정 특허침해 소송에서 일부가 기각된 데에 이어 9월 SiC 소재 특허 무효가 하락 이유로 금융투자 업계 관계자는 보고 있다.

1. 티씨케이 개요

티씨케이에서 생산하는 제품은 반도체 및 태양광 웨이퍼(실리콘웨이퍼)의 제조공정에 사용되는 장비의 부분품과 LED 및 반도체 소자제조 공정 장비용 부분품으로 사용되고 있다. 티씨케이가 설립 이전에는 반도체용 고순도 흑연제품은 100% 수입하여 사용하였으나, 높은 가격, 제품 조달의 문제 등으로 국내 생산업체의 필요성이 대두되어, 일본의 TOKAI CARBON CO.,LTD.와 대한민국의 (주)케이씨, 슝크카본테크놀로지(유)의 합작계약에 의거 티씨케이가 설립 되었다. 설립 이후 최근까지 반도체시장의 꾸준한 확대로 고순도 흑연제품의 판매를 이어가고 있다.

2. 티씨케이의 주요 제품 및 서비스

티씨케이는 반도체, 태양전지 및 LED용 부품 전문 제조회사이다. 구체적인 제품으로는 고순도 흑연(Graphite)을 이용한 반도체 및 태양전지용 실리콘 잉곳을 생산하는 Growing 장비용 Graphite 부품(이하 고순도 흑연 제품)을 국내 최초로 국산화하여 제조, 판매하고 있으며, 반도체 Device업체에서 사용하는 장비의 Solid SiC Wafer, Ring 등을 판매중에 있다. 또한 SiC coating사업으로 반도체 ALD 장비에 들어가는 Susceptor류와 LED Chip 생산용 Wafer Carrier를 제조, 판매 하고 있다.

티씨케이의 가동율은 98%로에 이른다.

3. 티씨케이의 매출 및 수주현황

티씨케이의 주요 매출처는 반도체 제조 및 태양광용 잉곳, LED용 칩, 반도체 생산업체로서 판매경로는 생산된 제품을 고객사에 직접 납품하는 형태를 취하고 있으며, 수입물품은 통관 후 당사의 수입검사 완료 후 납품하고 있다.

수주 잔고 작성 기준일은 2021년 06월 30일 이다.

4. 티씨케이의 주요 계약 및 연구개발활동

티씨케이는 2019년 04월 24일자로 특수관계자인 TOKAI CARBON CO.,LTD.와 기술사용허락 계약서를 체결하였다. 동 계약의 계약 기간은 2019년 01월 01일부터 10년간이며, 계약 종료 후 해약의 의사표시가 없을 시 1년씩 자동 연장 된다.

추가적으로 주식회사 케이씨와 2018년 04월 18일자로 Solid SiC Ring의 판매 지원에 대한 수수료 지급 계약을 2024년 12월 31일까지 체결하였으며, 변경사항 없을시 자동연장 조건으로 재계약을 체결하고 있다. 상기 계약과 관련하여 발생한 지급수수료는 아래와 같다.

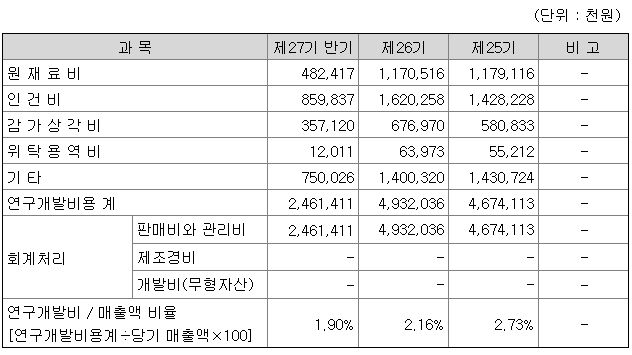

티씨케이에서 주력으로 생산하고 있는 반도체 공정, 태양전지 및 LED 공정부품 분야에 사용되는 핵심부품의 기술개발을 위하여 핵심 기술인력의 확보와 투자를 확충하고 있다.

연구개발비는 매출액 대비 1.9%를 나타내고 있다.

5. 티씨케이의 주가현황 및 최근 이슈사항

티씨케이 주가현황

티씨케이는 지난 4월말, 5월초 247,000원을 고점으로 무효소송이슈로 180,000원까지 하락 하였다가 최근들어 또 무효소송 이슈로 135,000원까지 하락하였다. 고점대비 약 -45% 하락하였다.

재무재표및 컨센서스를 보고 코멘트를 달자면, 무효소송이슈로 이렇게 까지 떨어져야 할 기업인가? 필자는 생각이 든다. 무효소송으로 인해 타 다른 경쟁업체가 SiC Ring을 개발할 수는 있겠지만, 개발하려면 수년이 걸릴 것이라고 필자는 생각이 든다.

티씨케이 이슈사항

특허 2심 패소 소식에···티씨케이 또 15% 급락 - 2021.09.03

[특징주]티씨케이, SiC 소재 특허 무효화 우려에 10% 급락 - 2021.09.03

“티씨케이, 당분간 주가의 상승 탄력은 다소 둔화될 것”- 2021.08.04

“티씨케이, 실적 강세 지속 예상… 밸류에이션은 다소 부담”- 2021.07.14

티씨케이, 국내 소부장 섹터 리딩 '기대감'…목표가↑-IBK - 2021.06.22

티씨케이 주식 매수의견 유지, "반도체장비 소모품 공급 늘어" - 2021.06.16

“티씨케이, 1등은 언제나 도전 받는다” - 2021.05.18

[클릭 e종목]티씨케이 "특허 소송 패소 오해, 위상에는 변함 없다" - 2021.04.30

티씨케이, 특허 소송 결과에 14% '미끄럼’- 2021.04.29

6. 티씨케이 결론

필자는 요번 하락이후로 티씨케이를 조금씩 분할매수에 들어가고 있다. 필자는 티씨케이를 지난 SiC 전력반도체 관련주를 포스팅할 때 알게 되었다. 그때는 아 이런 기업이 있구나.. 매력적이다 하는 생각만 가지고 주가가 너무 오른 탓에 매수를 하지 못하였으나 요번 하락은 매수 기회인것 같다. 솔직히 말하자면 매수한 후에도 계속 하락하여 계속 분할 매수로 대응하고있다. 언제까지 하락세가 이어질지는 모르겠지만. 10월쯤 3분기 실적 발표 후에는 반등 할 것으로 생각이 든다. 필자의 목표가는 20만원이다.

지금까지 SiC 대장주 티씨케이에 대해 알아 보았다.

* 이 포스팅은 절대 종목 추천이 아닙니다 투자의 선택은 개인의 선택이며 모든 투자의 책임은 투자자 개인에게 있습니다 *

* 공감하기와 댓글 그리고 구독하기는 필자에게 큰 힘이 됩니다*

* 이 포스팅과 다른의견 또는 건의사항 있으시면 바로 댓글부탁 드리겠습니다*

'금융투자 > 주식이야기' 카테고리의 다른 글

| 상아프론테크 주가전망 Feat. 상아프론테크 주가상승이유 (0) | 2021.09.12 |

|---|---|

| 5G, LED 장비 전문기업 기가레인 주가전망 (0) | 2021.09.08 |

| 에스씨엠생명과학 주가전망 Feat. 에스씨엠생명과학 주가상승이유 (0) | 2021.09.02 |

| 진원생명과학 주가전망 Feat. 진원생명과학 주가하락이유 (0) | 2021.08.31 |

| 2차전지 대장주 LG화학 주가전망 Feat. LG화학 주가하락 이유 (0) | 2021.08.29 |