상아프론테크 주가전망 Feat. 상아프론테크 주가상승이유

오늘 필자는 모두들 수소차 관련테마주로 알고있는 상아프론테크에 대해서 포스팅을 하도록 하겠다. 상아프론테크는 수소차 관련주이지만 전기차 관련주이기도 하다.

1. 상아프론테크 개요

상아프론테크는 슈퍼엔지니어링 플라스틱의 핵심기반 원천기술을 확보하고 독자적인 가공기술을 사용하여 제품 생산시스템 및 자체설계 및 제작기술을 보유하고 있다. 2차전지, OA, 디스플레이, 반도체 등 전반적인 산업 성장의 기반이 되는 우수한 부품소재를 개발하였으며 최근에는 멤브레인 등 차세대신규소재를 통하여 신사업에 진출하였다. 소형 및 중대형 2차전지 부품을 비롯하여 프린터의 핵심부품인 Transfer belt, Fuser belt와 LCD와 OLED 제조 공정중 패널의 보관 및 이송을 위한 FPD Cassette, 반도체 사업의 Wafer carrier와 ETFE Film, PCB기판 Drilling용 소재인 Entry sheet, Back up Board와 PTFE Tube등의 자동차 부품, 병원에서 사용되고 있는 필터니들 주사기 등 슈퍼 엔지니어링 플라스틱 소재를 이용하여 다양한 전방의 산업에 제조업을 영위하고 있다.

2. 상아프론테크의 현황

슈퍼엔지니어링 플라스틱

엔지니어링 플라스틱이란 금속 및 세라믹소재를 대체할 수 있는 고성능 플라스틱소재다. 강도와 탄성이 우수하며 고온의 조건에서 견디는 플라스틱 제품으로써 동시에 금속 및 세라믹 소재 대비 가벼워 제품의 경량화에 유리하다. 제품의 사용 온도100 °C를 기준으로 그보다 낮은 제품을 범용 플라스틱, 높은 플라스틱 재료를 엔지니어링 플라스틱으로 구분하는데, 그 중에서 150 °C 이상의 조건에서 사용할 수 있는 소재를 슈퍼 엔지니어링 플라스틱이라고 한다. 슈퍼엔지니어링 플라스틱의 세계시장은 2022년까지 연 평균 7%의 성장률로 약 53.6억달러 규모로 지속 성장할 것으로 전망하고 있다. 한편, 유럽시장을 중심으로 전기전자기기 분야의 주요부품에 사용이 증가하고 있으며, 국내는 물론 중국 등 신흥시장으로의 수요확대가 예상된다. 또한 최근 기술발전에 힘입어 일반 산업분야, 자동차, 소비재, 의료, 항공 등 다양한 응용 확대가 기대되어 급속한 시장 확대가 전망된다. 상아프론테크는 국내 최고수준의 불소수지 및 고기능성 플라스틱 원료에 대한 혼합, 중합, 합성 등의 핵심기술을 보유하고 있으며, 고객이 요구하는 특정 요구물성을 만족하는 원재료를 지속적으로 개발하고 있다.

2차전지

2차전지는 분리막, 양극재, 음극재, 전해질등의 4대 핵심소재로 구성되며 여러 번 충전을 할 수 있다는 장점을 가지고 있다. 노트북 컴퓨터와 휴대전화, 캠코더 등 전자기기뿐만 아니라 전기자동차의 핵심소재이며, 부가가치가 높은 전자부품이다. 2차전지는 전기자동차 및 중대형 에너지저장용 시장의 성장으로 향후 그 규모가 더 확대될 것으로 전망된다.

OA

프린터는 인쇄 방식에 따라서 잉크젯 프린터와 레이저 프린터로 나누어지며, 기업의 프린터 사용 변화에 따라 레이저 프린터 중심으로 복사기, FAX, Scanner 등의 기능을 한 기기에 통합한 복합기 시장으로 전환되고 있다. 또한 프린터 시장이 성숙 단계에 진입함에 따라 신흥국 위주의 레이저 프린터 수요 및 다기능 복합제품의 지속적인 성장이 예상된다.

디스플레이

LCD / OLED 업계는 경기변동에 민감하게 반응하는 장치산업의 특성을 갖고 있으며, 패널업체들의 설비 투자 확대 및 가동률 조정으로 수요와 공급간 불균형이 주기적으로 반복되고 있다. 따라서 상아프론테크의 FPD Cassette는 LCD 및 OLED 패널 업체들이 라인투자(FAB)를 진행할 때 발생되는 장비제품이기 때문에 전 세계적인 경제상황과 상당히 밀접한 관련이 있는 제품이다.

반도체

반도체는 전자제품은 물론 우주항공에 이르기까지 다양하게 사용되고 있으며, 최근 자동차와 로봇 등의 새로운 시장으로 부상하여 세계 각국에서 개발 경쟁을 치열하게 벌이고 있다. 현재 글로벌시장에서 TV, 스마트폰, 아이패드, 자동차, PC 등의 경기호조에 따라 반도체 수요가 계속 증가하고 있기 때문에 반도체 부품 및 장비 시장의 지속적인 성장이 예상된다.

3. 상아프론테크의 주요 제품 및 서비스

상아프론테크의 주요 제품으로는 2차전지의 실링 가스켓, 차량용 Seal 등 누수 방지를 위한 부품이 대부분 매출을 올리고 있다.

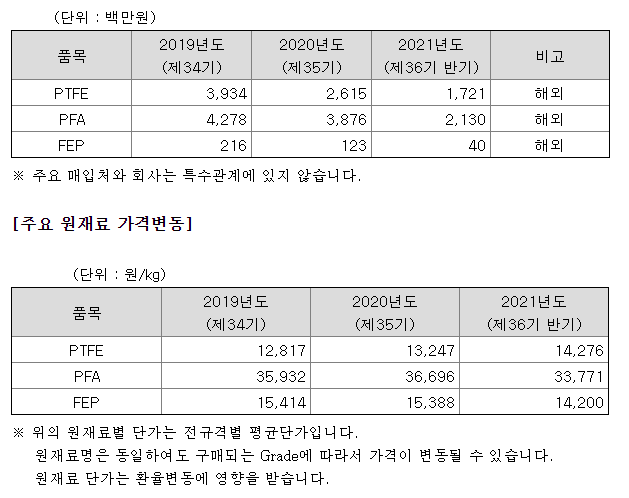

4. 상아프론테크의 원재료 및 생산설비

가동률을보면 작년에비해 소폭 늘어난 것으로 볼 수 있다.

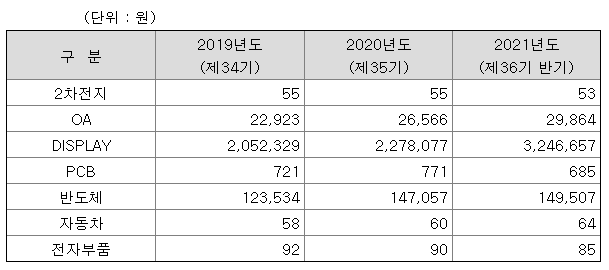

5. 상아프론테크의 매출 현황

매출은 가동률이 늘어난 만큼 작년에 비해 약 20% 늘어 난 것으로 볼수 있다.

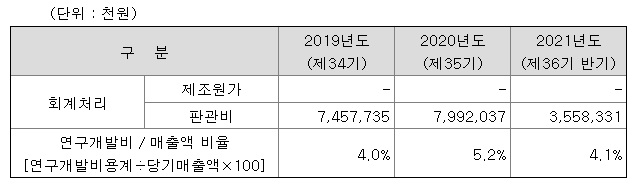

6. 상아프론테크의 연구개발활동

연구개발비용으로는 매출액 대비 제조업 평균적인 4~5%를 유지하고 있다.

7. 상아프론테크의 신규 사업

[수소연료전지 고분자 강화 전해질막, PEM(polymer electrolyte membrane)] 전 세계는 2050년까지 탄소중립을 실현하기 위하여 다각적인 노력을 하고 있으며, 각 국가와 자동차 제조사들은 전기차, 수소차와 같은 친환경자동차 확대에 집중하고 있다. 국내는 정부의 그린뉴딜 정책과 친환경자동차 보급계획에 의하여 2025년까지 20만대의 수소차 보급계획을 발표하며 전 세계 수소차 시장을 선도하고 있다. 수소차의 핵심인 연료전지 기술은 연료처리 공정 및 연료전지 모듈, 전력변환 등 관련기술을 활용하여 전력, 수송, 산업, 건물 에너지 분야뿐만 아니라 풍력, 태양광, 수소 등 신재생에너지와의 기술 융합을 통해 재생에너지의 이용률 및 보급 확대와 전기, 열, 연료의 모든 에너지 사일로를 연결하는 신재생에너지 융, 복합을 포함하는 핵심기술이다. 연료전지는 전극촉매 소재, 전해질막 소재, 분리판 소재 등으로 구성 된 MEA (membrane electrode assembly)가 구성 층수에 따라 적층 된 Stack 구조의 전지이다. 그 중 수소연료전지 고분자 강화 전해질막(PEM)은 연료전지내 전기를 발생시키는 스택의 핵심소재이며, 산소와 화학반응이 일어나도록 수소이온만 통과시키는 불소수지 계열의 특수한 얇은 막이다. 상아프론테크는는 45년 이상의 불소수지 가공기술을 활용하여 고품질 PTFE 나노사이즈 지지체의 자체 생산으로 최적의 수소연료전지 고분자 강화 전해질막 제조를 위한 다공성 강화층을 확보하였으며, 이온교환성 수지를 도입하여 수소연료전지 과불소계 고분자 강화 전해질막의 양산을 진행하고 있다.

8. 상아프론테크의 주가현황 및 최근 이슈사항

상아프론테크 주가현황

최근 수소차 테마를 타고 52주 최고점인 75000원을 찍고 소폭 하락 하였다. 필자도 75000원에 소량 매도를 진행하였다. -.-

재무재표및 컨센서스를 보자 올해 목표 매출액은 1928억인데 반해 반기 매출액은 863억이며 영업이익은 152억인데 반해 반기 현재의 영업이익은 62억이다. 3,4분기 어닝서프라이즈를 이룬다면 올해 컨센은 달성 할 것으로 필자는 생각한다.

상아프론테크 이슈사항

상아프론테크, 전기차·ESS 배터리 부품 설비 증설 주목 - 2017.09.03

상아프론테크, '2021 수소모빌리티+쇼'서 내화학성 우수한 강화전해질막 전시 - 2021.09.09

“상아프론테크, PEM 연료전지 및 블소계 멤브레인막 국산화 기업”- 2021.09.07

24% 뛴 상아프론테크…'수소 밸류체인' 뜬다 - 2021.08.27

미래에셋자산, 상아프론테크 지분 확대...5.01%→6.03% - 2021.09.01

"10년 전 2차전지 산업 보는 듯"…'텐배거 후보' 수소가 온다 - 2021.09.12

[줌인 이종목] '2차전지 소재' 상아프론테크 훨훨 - 2021.08.02

[더벨][Company Watch]상아프론테크, 차세대 통신용 소재로 '비상 날갯짓'-2021.07.15

9. 상아프론테크 결론

필자는 상아프론테크를 소량 보유하고 있다. 결론 부터 이야기하면 상아프론테크 주가가 떨어질때마다 매수 할 것이고, 장기 투자를 할 것이다. 최근들어 수소테마로 인하여 주가상승을 주도 하였고, 소폭 하락중이다. 하지만 이러한 이슈로는 분명 하락할 것이라고 필자는 생각한다. 필자는 2차전지와 마찬가지로 때로는 유상증자도 필요할 것이고 성장을 위해서는 어려운 일도 많을 것이라고 생각한다. 현재 시가총액 1조, 성정성을 고려하면 매출액 대비 per가 낮은편이다.(전기차 소재 관련주 대입) 필자는 시가총액 2조 보고 있고 현재 주가 대비 2배는 고려 하고있다. 목표가 130,000원.

지금까지 수소차, 전기차 관련주 상아프론테크에 대해 알아 보았다.

* 이 포스팅은 절대 종목 추천이 아닙니다 투자의 선택은 개인의 선택이며 모든 투자의 책임은 투자자 개인에게 있습니다 *

* 공감하기와 댓글 그리고 구독하기는 필자에게 큰 힘이 됩니다*

* 이 포스팅과 다른의견 또는 건의사항 있으시면 바로 댓글부탁 드리겠습니다*

'금융투자 > 주식이야기' 카테고리의 다른 글

| 2차전지 대장주 천보 주가전망 Feat. 천보 주가상승이유 (0) | 2021.09.14 |

|---|---|

| 카카오뱅크 주가전망 Feat. 카카오뱅크 주가하락이유 (0) | 2021.09.13 |

| 5G, LED 장비 전문기업 기가레인 주가전망 (0) | 2021.09.08 |

| 티씨케이 주가전망 Feat. 티씨케이 주가하락이유 (0) | 2021.09.07 |

| 에스씨엠생명과학 주가전망 Feat. 에스씨엠생명과학 주가상승이유 (0) | 2021.09.02 |